保障の対象となる人が死亡したときに保険金がもらえる生命保険(死亡保険)は、多くの方が加入している保険です。

生命保険には貯蓄型と掛け捨て型の2つのタイプがありますが、それぞれに特徴があります。これらは目的に合った使い方をしないとムダな保険料を払うことになりかねません。

そこで、この記事では生命保険の種類や使い方について、分かりやすく解説します。

生命保険(死亡保険)に加入する3つの目的

「生命保険」という言葉は本来、保障の対象となる人(※)が死亡したとき(または高度障害状態になったとき)に保険金が支払われる「死亡保険」のほか、養老保険や個人年金保険のことを指します。

また、医療保険やがん保険なども含め、生命保険会社で扱っている商品全般を指して使われることもあります。言葉の使われ方にやや混乱があるということです。

ただ、この記事で扱うのはあくまで死亡保険なので、以下では混乱を避けるため「死亡保険」という言葉で説明しますのでご了承ください。

死亡保険の加入にあたっては、目的をはっきりさせることが大事です。死亡保険の加入目的には主に以下の3つがあるので、まずどれにあたるかを意識してみましょう。

※ 保障の対象となる人のことを専門用語で「被保険者」と言います。以下、「被保険者」で統一します。

葬儀費用の準備

参列者の多い葬儀を行うときはまとまった費用がかかりますが、死亡保険はその準備のためによく利用されます。

死亡保険は貯蓄型の商品と掛け捨て型の商品がありますが、葬儀費用の準備には通常、貯蓄型の「終身保険」が用いられます。

遺族の生活費を確保するため

結婚しているなら、自身に万が一のことがあったときに遺族が生活に困らないようにすることが必要です。夫が一人で家計を支えている場合はもちろん、共働きであっても万が一のときの生活費が不足すると予想するなら加入しておくべきです。

遺族の生活費は総額で1000万円を超えるまとまったお金になることが多いので、保険料の安い掛け捨て型の商品である「定期保険」または「収入保障保険」を活用するのが一般的です。

貯蓄・資産運用のため

終身保険は貯蓄目的や資産運用目的で利用されることもあります。

終身保険は加入してから一定の期間(20~30年程度)が経過すると、それまで払い込んだ保険料よりも多くのお金を受け取ることができます。この機能を活用するということです。

ただし、契約してから短期間で解約すると、払い込んだ保険料よりもかなり少ないお金(解約返戻金)しか戻りません。そのため、利用にあたっては十分に注意することが必要です。

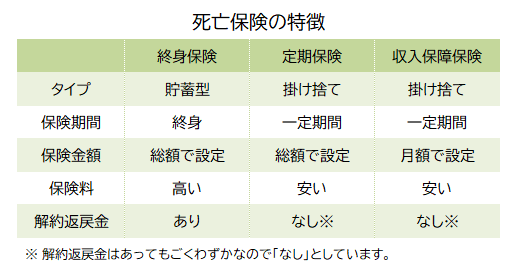

生命保険(死亡保険)にはどんな種類がある?

死亡保険の種類は主に以下の3つです。それぞれの特徴を簡単にまとめると以下のようになります。

死亡保険に加入するときは、これらの違いをよく理解して使い分けることが大事です。

終身保険

終身保険は被保険者の死亡を一生涯、保障する貯蓄型の保険です。

終身保険に加入するときは、支払う保険料と解約返戻金の関係をよく理解しておくことが大事です。

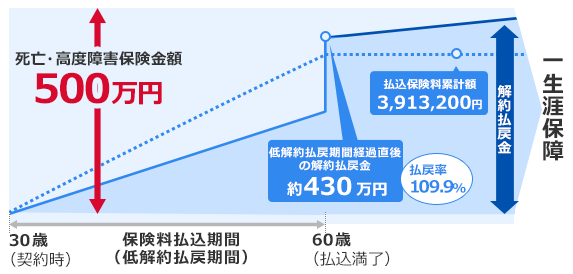

たとえばオリックス生命の「RISE(ライズ)」に30歳の男性が加入した場合、保険金・保険料・解約返戻金の関係は以下の図のようになります。

このケースは30歳から60歳まで毎月1万870円の保険料を支払うという想定です。60歳までで総額391万3200円の保険料を支払い、払込を終えた時点で解約返戻金が430万円になります。保険金は500万円なので、いつ死亡しても500万円が受け取れます。

終身保険はこのような仕組みのため葬儀費用の準備にも使えますし、資産運用にも使うことができるというわけです。ただし、保険金額が同額であれば、保険料は掛け捨て型の保険よりも高いので、高額な保障を得るのには向いていません。

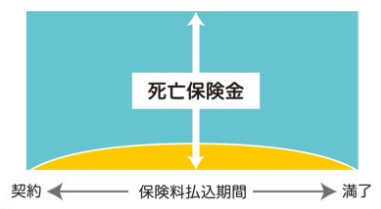

定期保険

定期保険も被保険者の死亡を保障する保険である点は終身保険と同じですが、終身保険が一生涯の保障であるのに対し、定期保険は保障される期間が決まっている点が違います。また、掛け捨ての保険である点も違います。

定期保険を図解すると以下のようになります。

引用元:遺族保障ガイド 第3章「万一」に備える生命保険|生命保険文化センター

図の黄色い部分は解約返戻金ですが、解約返戻金はわずかな金額なので、基本的にないものと考えておいてください。

定期保険で長年、プロの間で保険料が安いと評判なのは、メットライフ生命の「スーパー割引定期保険」です。

スーパー割引定期保険は契約者の健康状態に合わせて保険料が決まります。健康状態を判断する基準は過去の喫煙歴、BMI、血圧の3点で、健康状態が良ければそうでない人と比べてかなり保険料が安くなります。

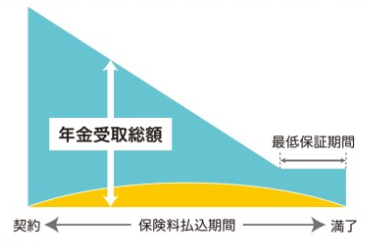

収入保障保険

収入保障保険も被保険者の死亡に備える保険である点は他の保険と同様で、掛け捨て型の保険です。

引用元:遺族保障ガイド 第3章「万一」に備える生命保険|生命保険文化センター

収入保障保険と定期保険の違いは、保険金額の設定の仕方です。

定期保険は保険金額を「1000万円」「2000万円」というように総額で設定するので、加入している間の保険金額が一定です(途中で減らすことは可能です)。

しかし、収入保障保険は「月10万円」「月20万円」のように毎月の給付金額で決めます。そのため、加入してから時間が経てば経つほど保障される金額の総額が減ることになり

ます。

例えば月10万円で加入して残り期間が30年なら、保険金額の総額は10万円×12ヵ月×30年=3600万円です。しかし、残り期間が10年なら1200万円になります。このように、保険金額の総額が自動的に減っていく仕組みのため保険料もその分、安く設定されているのです。

収入保障保険の一例を挙げると、チューリッヒ生命「収入保障保険プレミアムDX」があります。

「収入保障保険プレミアムDX」は死亡の保障だけでなく、働けなくなったときの保障もつけることができます。後者はいわゆる「就業不能保険」のことで、両方に加入したいという方にとっては都合の良い商品です。

※図にある「最低保証期間」が仮に5年の場合、保険期間の残り5年以内に死亡した場合は常に5年分の給付金が受け取れるということです。

生命保険(死亡保険)にはいくらで加入すべき?

死亡保険は何となく加入する金額を決めるのではなく、しっかりした根拠を元に決めましょう。相談員に言われるがままに加入すると、ムダな保険料を支払うことになりかねません。

葬儀費用を準備する場合

葬儀費用はおよそ200万円かかると説明されることが多いですが、近年は高額な費用のかからない「家族葬」や「火葬式」などを選ぶ人も増えています。

例えばイオンのお葬式の場合、家族葬は46万円、火葬式は18万5000円です(追加料金が発生することもあります)。そのため、葬儀費用を準備するならまずどんな葬儀が必要なのかということを考えてから加入する金額を決めましょう。貯蓄でまかなえるなら、無理に保険で準備する必要はありません。

遺族の生活費を確保する場合

遺族の生活費を確保する目的で死亡保険に加入する場合、まず、被保険者が現時点で死亡した場合、残りの期間(配偶者が死亡するまでの間)においていくら必要なのかということを計算することが必要です。これを「必要保障額」と言います。

必要保障額は、残りの期間においてかかる生活費の総額から現時点での貯蓄や遺族年金などの金額を差し引いた差額です。

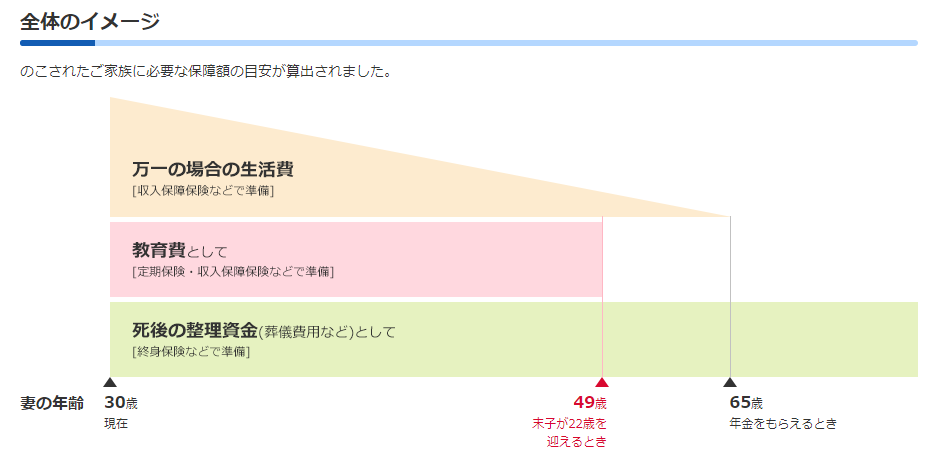

厳密に計算するのは少し手間がかかりますが、シミュレーションでおおまかな金額を知ることは可能です。一例として、オリックス生命のシミュレーションを利用すると、簡単な入力だけで以下のような図を作成して必要保障額を把握することができます。

この図では生活費の部分が三角形になっていますが、これは毎月の生活費の総額が、被保険者が死亡する年齢が遅くなればなるほど減るからです。こうした支出には収入保障保険で備えるのが向いています。

一方、教育資金や住宅資金のような金額の変わらないものは定期保険で備えるのが向いています。このように収入保障保険と定期保険を上手に使い分ければ合理的な備えができ、保険料も最小限に抑えることができます。

必要保障額のシミュレーションはこのようなツールを使えばネットでも可能ですが、保険代理店に行けば専用のソフトで試算することが可能です。特に遺族年金の試算は難しいので、より正確な必要保障額を知りたければプロに相談するのが良いでしょう。

貯蓄・資産運用目的で加入する場合

貯蓄や資産運用目的で終身保険に加入する場合は、基本的に自身が貯めたいと思う金額を保険金額として設定して加入します。

なお、先述したとおり、終身保険は早期に解約すると払い込んだ保険料よりも少ない金額しか戻らないので、無理のない金額で加入するようにしましょう。

まとめ

死亡保険は種類だけでなく、商品の数もたくさんあります。そのため、複数の保険会社の商品を扱う代理店(乗合代理店と言います)で相談するのが向いています。

保険は定期的に見直しが必要になりますし、生涯必要とする人が多い性質のものです。そのため自分1人で考えて加入するよりも、信頼できる代理店を見つけて契約後の管理までまかせてしまうのがおすすめです。

遺族の生活費を確保する目的で死亡保険に加入する方は、保険会社からすればいいお客様です。間違いなく喜んで相談に乗ってくれるので、無料相談を試してみるいい機会ですよ。