「生涯で2人に1人はがんにかかる」という話を聞いたことはありませんか?

この話が正しければ、誰もががんになったときの備えについて考えておく必要があることを理解できるのではないでしょうか。

また、がんの治療費に備える方法は「貯蓄」と「がん保険」のいずれかですが、がん保険を利用する場合、その選び方は意外と難しいです。

そこで、この記事ではがん保険を必要とする人はどんな人なのか、がん保険を利用する場合の商品の選び方について解説します。

そもそもがん保険は必要? それとも不要?

がん保険の必要性を考えるうえでは、まず年代ごとのがんにかかる確率と、がんにかかったときの治療費がどれくらいなのかという点を知ることが必要です。そこで、順にそれぞれについて説明します。

がんにかかる確率

がんにかかる確率を知るには、国立がん研究センター がん情報サービスというウェブサイトに掲載されているデータが役立ちます。

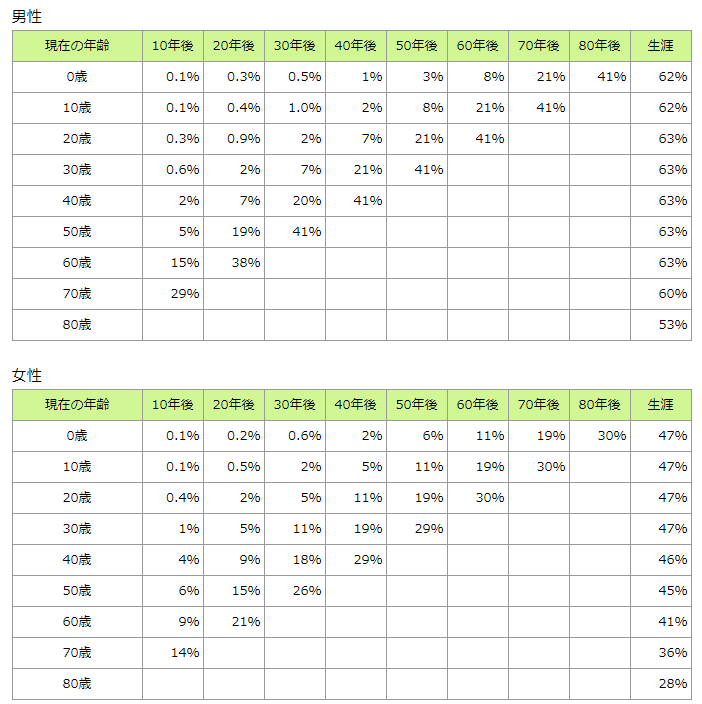

このデータによると、生涯でがんにかかる確率は男性が62%、女性が47%です。そのため、おおよそ2人に1人ががんにかかると言われているのです。

ただし、がんにかかる確率が高くなるのは60歳を超えてからと言っても差し支えありません。

以下の図をご覧ください。これは「現在年齢別累積がん罹患リスク」というものです。

引用元:最新がん統計|国立がん研究センター がん情報サービス

図の見方ですが、例えば30歳の男性が10年以内にがんにかかるリスクは0.6%、20年以内なら2%と読みます。60歳の男性なら10年以内に15%で、70歳の男性なら29%です。60歳を超えるとかなり高くなっていますよね。

ただし、若いうちなら確率が低いから備えは不要というわけではありません。20歳の男性なら10年以内にがんにかかる確率は0.3%なので、備えは不要と考える人のほうが多いかもしれませんが、0.3%と言えど実際にかかる人はいます。

この数値を高いとみるか低いとみるかは個人差があるでしょうが、決してあり得ないことではありません。保険に加入すれば、こうした若い世代のうちに万が一がんにかかってしまっても、保険金を受け取って治療にあてることができます。

保険は申込者の健康状態を重要な判断基準とするので、年をとればとるほど加入が難しくなります。そのため、加入を考えているなら早めに検討することが必要です。

がんの治療費はいくらかかる?

では、がんにかかるとどのくらいの治療費がかかるのでしょうか。

保険診療だけならそれほど高額にはならない

がんにかかると大金が必要と考える人も多いかもしれませんが、実際はそうとは限りません。

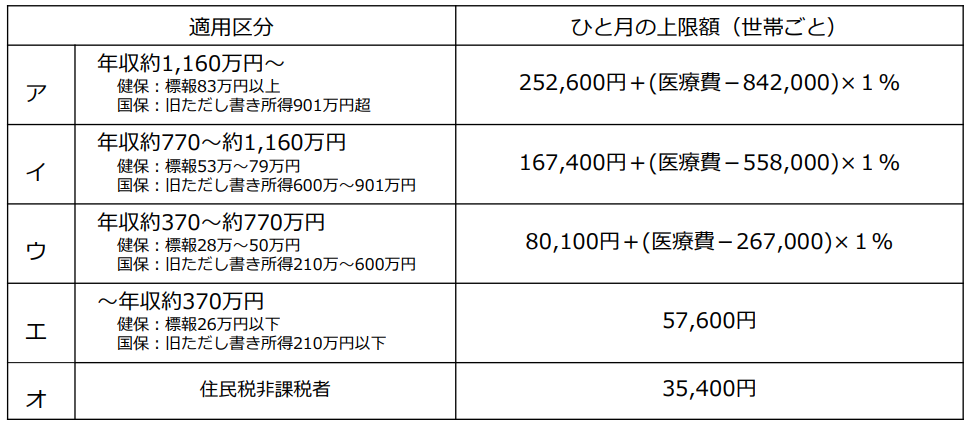

健康保険の使えるもの(保険診療)であれば「高額療養費制度」が利用できるので、患者の自己負担はそれほど高くはならないのです。

がんの治療のために入院するような場合、病院で発生する医療費が100万円を超えることも決して珍しいことではありません。そのようなときは高額療養費制度が利用できます。高額療養費制度を利用した自己負担額は所得に応じて以下のように計算します。

引用元:高額療養費制度を利用される皆さまへ|厚生労働省保健局

仮に所得区分がウの場合、患者の自己負担額は8万100円+(100万円-26万7000円)×1%=8万7430円となります。

この金額に健康保険の使えない差額ベッド代や食費、コインランドリー代などの諸雑費を加算した金額が医療機関に対して支払う金額の総額となります。総額で20万円もあればたいていは何とかなるでしょう(あくまで所得区分ウの場合の話です)。

ただし、入院しても退院後に抗がん剤治療を受けるため、数ヶ月の通院が必要になることは珍しくありません。また、がんの治療は入院中心から通院中心にシフトしているので、入院せず通院のみで治療することもあります。そのため、月に数万円程度の支出がしばらく続くパターンもあります。

自由診療を使うと高額になることが多い

末期がんにかかり、保険診療で有効な治療法がなくなってしまった場合、自由診療に希望を見出す患者は珍しくありません。特に若いうちに末期のがんと診断されるとその傾向が強いです。

自由診療は健康保険が使えませんので、1回の治療で100万円を超えるような金額になることも多いです。抗がん剤であれば1カ月の薬剤費だけで100万円を超えることもあります。

国立がん研究センターのウェブサイトではその一例が掲載されていますので、興味のある方は参考にしてください。

なお、いわゆる「先進医療」も自由診療の1つです。先進医療に該当する治療法の場合は先進医療特約をがん保険に付加しておけば、その費用の大半を保険会社に負担してもらうことができます。

データでみるがんの医療費

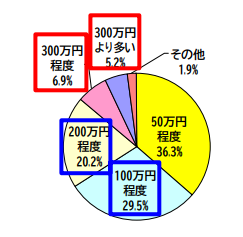

2011年4月にアフラックが公開したアンケート結果の中に、「(がん経験のある人に質問)がん治療全般に関わる費用(入院、食事、交通費等を含む)は総額でいくらでしたか?」という問があります。その結果は以下のようになっています。

引用元:がんへの備え”三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」|アフラック

これをみると、100万円以下で収まった人は全体の3分の2くらいということです。意外と安いと感じた方も多いのではないでしょうか。

しかし、備えを考えるときは安いほうに目を向けるのではなく高いほうに目を向ける必要があります。100万円以内の人が多いからといって100万円しか用意しなければ、治療費がそれ以上かかったときにお金を工面できなくなることがあるからです。

金額がいくらになるにせよ、こうした費用を貯蓄でまかなうことが可能であればがん保険は不要ですが、そうでなければがん保険への加入を検討したほうが良いでしょう。

がん保険の選び方

がん保険にはさまざまな種類がありますので、選び方が少し難しいです。そこで、次にがん保険の選び方について解説します。

がん保険とはどんな保険?

一般的ながん保険は、以下のような保障がセットになっています(商品により違いがあります)。

- 診断給付金(診断一時金)

- 入院給付金

- 通院給付金

- 手術給付金

- 放射線治療給付金

- 抗がん剤治療給付金

このタイプのがん保険の具体例をいくつか挙げると以下のようなものがあります。

診断給付金はがん保険の特徴的な保障で、がんと診断確定された時点で受け取れるまとまったお金です。50~200万円程度の範囲で加入するのが一般的です。

診断給付金はがんと診断確定されるだけで受け取れるので、治療開始の時点で受け取ることができ、どのような用途にも使えるのでとても便利です。

その他の給付金はすべて、入院や通院など所定の条件を満たしたときに受け取れる給付金です。入院給付金ならがんの治療を目的として入院した日数に応じて給付金を受け取ることができ、抗がん剤治療給付金なら所定の抗がん剤治療を受けたとき、その月数に応じて給付金を受け取ることができます。

ただ、がんの治療はがんの種類や進行度など個人の状況に応じて決定されるので、例えば「放射線治療給付金はあったほうがいいけど抗がん剤治療給付金はいらない」という判断はしづらいです。結局、すべての保障をつけざるを得なくなります。

診断給付金のみで加入するのがおすすめ

先述のとおり、診断給付金はがんと診断確定されるだけで受け取ることができるので、受け取る給付金の金額がどのような治療を受けたかということに左右されません。また、他の給付金は治療が終わらないと請求できる金額が確定しないので、必然的にお金の受け取りも後になってしまいます。

このような点から、がん保険は診断給付金のみで加入するのが良いと考えているプロが多いです。

ただし、できれば先進医療特約は付加しておきましょう。なぜなら、先進医療特約はがんの治療に関連するものが多いからです。実際に利用する可能性は低いですが、いざというときに選択肢を増やしてくれる効果が期待できます。

なお、診断給付金は「上皮内新生物」についても保障する商品とそうでない商品があります。上皮内新生物とは進行していない初期のがんと考えてください。

上皮内新生物は適切な治療を施せば治るので、高額な費用を必要としません。そのため、一般的な入院の備えができているのであれば、がん保険で保障してもらわなくても問題ないでしょう。どうしても不安なら上皮内新生物も保障されるタイプに加入してください。

高額な自由診療に対応できるがん保険もある

がん保険の中には、高額な自由診療も保障(補償)される商品があります。それは以下の3つです。

SBI損保のがん保険とメディコムは、実際にかかった治療費を補償してくれる実損てん補タイプのがん保険です。これらは生命保険会社が販売する商品とは一線を画しています。

補償金額は最高1000万円(入院は無制限)で、自由診療にかかった費用も保険会社が認めるものであれば負担してもらえます。最も幅広く補償される保険がこれら2つなのです。

チューリッヒ生命のプレミアムDXは、自由診療については抗がん剤治療・ホルモン剤治療のみが対象です。総額で2000万円まで保障されますが、月間の最大給付額は30~60万円(基準給付月額の2倍)までなので注意してください。

再発に対応した商品を選ぼう

がんという病気は1度治ったと思っても、再発したり新たながんが生じたりすることは珍しくありません。そのため、がん保険で備えるなら2回目以降も給付金が受け取れる商品を選ぶべきです。

ただし、2回目以降の支払いに対応している商品であっても、1回目と2回目以降で給付金の支払条件が異なることがあります。特に入院が条件になると給付金を受け取れない可能性が高くなるので注意してください。

女性は乳がんについて知っておくべき

女性がかかるがんのうち、最も確率が高いのが乳がんです。乳がんの治療は他のがんとやや違う以下のような特徴があります。

- 乳房切除と再建を行うことがあること

- 手術後に最長で10年程度のホルモン剤治療が続く可能性があること

- 働きながら治療を受ける場合、抗がん剤治療で髪の毛が抜けると仕事に支障が出るため、ウィッグを着用することがあること

がんの根治を目的として乳房切除を行ったあと、再建手術をすることがあります。これは本人の判断ですが、現実に希望する女性は多いです。

再建については切除と同時に行う方法(一期再建)と別日程で行う方法(二期再建)があります。再建は健康保険が使えますが、別日程になるとより多くの治療費が必要になる可能性が高いです。

乳がんの治療においては、再発予防のためにホルモン剤治療を長く行うことがある点も特徴です。ただ、必ずしもホルモン剤治療をするわけではありませんし、長期になるとも限りません。1回あたりの費用は高額ではありませんが、長引けば総額ではそれなりの負担になります。

また、抗がん剤治療で髪の毛が抜けた場合、女性は見た目にこだわるので品質の良い高額なウィッグを使用する傾向があるようです。レンタル品もありますので、見た目と価格のバランスが良いものを選びましょう。

まとめ

がん保険を選ぶためにまず必要なのは、がんという病気のことや、かかったときにどんな治療が行われるのかということです。

がんは2人に1人がかかるわけですから、自分だけでなく家族や友人、職場の人など身近な人がかかる可能性も十分あります。そのときのためにも、がんという病気については早めに知っておくべきでしょう。

がん保険は上手に使えば治療費の備えとして役立てられます。「がん保険は不要」という根拠の乏しい意見に惑わされず、必要と考えるのであれば前向きに検討しましょう。