損害保険会社や共済が販売する自動車保険(自動車共済)は「任意」保険ではありますが、実質的に加入が必須と言って差し支えありません。年間の保険料が10万円を超えることも珍しくないので、できるだけ保険料を安くしたいと考えている方のほうが多いのではないでしょうか。

ただ、安い自動車保険を選ぶときは必要な補償が確保されているということが大前提です。しかし、自動車保険に詳しくないとどんな内容で契約したらよいかが分からないのではないでしょうか。

そこで、この記事では自動車保険の基本的な補償の選び方を解説し、そのうえで保険料が安い商品の選び方を解説します。

自動車保険は本当に必要? 不要ではないの?

自動車保険に加入することが必要である理由は明確です。自賠責保険では補償が足りないからです。

自賠責保険の補償内容は以下のとおりです(被害者1人につき)。

- 死亡:最高3000万円

- 後遺障害:最高4000万円

- 傷害:最高120万円

交通事故の加害者となった場合、被害者に対して支払う必要の生じるお金(損害賠償金)は治療費だけではなく、休業損害や慰謝料、逸失利益(交通事故がなければ得られたはずの収入)、葬儀代などさまざまなものがあります。

被害者の職業や年齢、事故の程度によっては賠償金が億単位の金額になることもある(後述します)ので、自賠責保険だけでは十分とは言えません。死亡や後遺障害についてはある程度まとまった金額ではありますが、傷害(ケガ)の場合はわずか120万円なので、全く足りないということもあるでしょう。

また、自身が被害者となったとき、相手方が無保険で十分な補償を受けられないということもあります。自身の補償を確保するためにも役立ちますので、自動車保険に加入しないという選択肢はないと考えてください。

なお、損害保険料率算出機構のデータによると、2018年3月末時点で自動車保険(自動車共済も含む)の加入率(普及率)は88.0%となっています。約8台に1台は任意保険に加入していないということなので、決して少なくないということは覚えておいてください。

自動車保険の選び方

自動車保険を選ぶポイントはたくさんあります。初めてのときは選ぶのに手間がかかるかもしれませんが、慣れればそれほどでもありません。よく理解して安心できる自動車保険に加入しましょう。

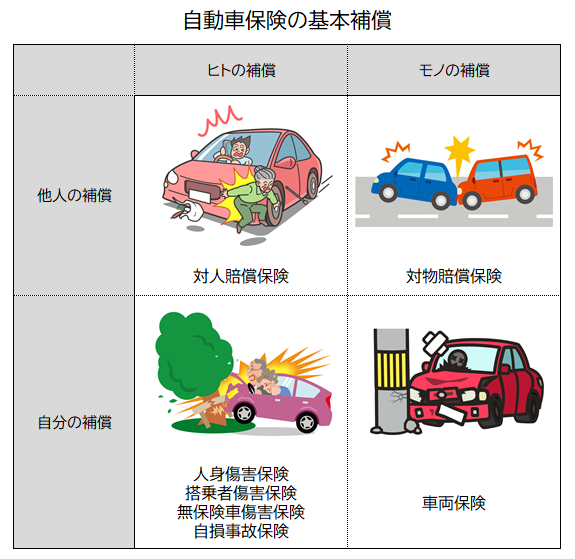

自動車保険の4つの基本補償

自動車保険の核となる基本の補償は、以下のように分けて理解するとわかりやすいです。

以下、それぞれについて解説します。

対人賠償保険

対人賠償保険は事故の相手方の「ヒト」に関する補償です。

以下のように賠償金額が高額になった事例もあるので、加入が必須です。また、保険金額は無制限での加入が原則です。損害保険料率算出機構のデータによると無制限での加入率が99.8%(自家用乗用車)なので、迷う余地はないでしょう。

| 判決確定日 | 認定損害額 | 裁判所 | 被害者の性別・年齢 | 被害者の職業 | 状態 |

| 平成23年11月1日 | 5億843万円 | 横浜地裁 | 男性・41歳 | 開業眼科医 | 死亡 |

| 平成23年2月18日 | 3億7829万円 | 名古屋地裁 | 男性・21歳 | 大学3年生 | 後遺障害 |

| 平成17年5月17日 | 3億6756万円 | 名古屋地裁 | 男性・29歳 | 会社員 | 後遺障害 |

引用元:交通事故の死亡・後遺症賠償額の高額ランキング|ほけんの窓口インズウェブ

対物賠償保険

対物賠償保険は事故の相手方の「モノ」に対する補償です。こちらも対人賠償保険と同様に高額の賠償命令が出たケースがあるので、無制限で加入するのが原則です。

なお、対人賠償保険は無制限でしか加入できない保険会社がほとんどですが、対物賠償保険は保険金額を下げられるのが一般的です。おすすめはしませんが、少しでも保険料をおさえたいという方は検討してみてください。ちなみに無制限での加入率は97.1%です。

| 判決確定日 | 認定損害額 | 裁判所 | 被害内容 |

| 平成6年7月19日 | 2億6135万円 | 神戸地裁 | 積荷(呉服、洋服、毛皮など) |

| 平成8年7月17日 | 1億3450万円 | 東京地裁 | パチンコ店 |

| 昭和55年7月18日 | 1億2036万円 | 福岡地裁 | 電車、踏切 |

引用元:交通事故の物損高額ランキング|ほけんの窓口インズウェブ

人身傷害保険・搭乗者傷害保険

自分の車に乗っている人(運転者と同乗者をあわせて「搭乗者」といいます)の補償は図にも記載したとおり、主に人身傷害保険・搭乗者傷害保険・無保険車傷害保険・自損事故保険の4つです。

搭乗者の補償は基本的に人身傷害保険のみで十分です。人身傷害保険は搭乗者の損害額を保険金額の範囲で全額補償してくれるだけでなく、過失割合が決まらなくても保険金を支払ってもらうことができるという大きなメリットがあるからです。

搭乗者傷害保険もあわせて加入すべきか悩む方が多いですが、搭乗者傷害保険は部位や症状によって支払われる保険金の金額が決まっています。そのため、被害が大きいときは十分な補償が受けられません。ただし、保険金の支払いが早いというメリットがあるので、万が一のときにある程度のお金をすぐ受け取りたいという方は、搭乗者傷害保険にも加入しても良いでしょう。

なお、無保険車傷害保険や自損事故保険は対人賠償保険や人身傷害保険に加入すれば自動セットされます。これらはあまり気にしなくても問題ありません。

人身傷害保険の保険金額の決め方は少し難しいですが、1つの目安を示すと「3000万円」です。理由は3000万円未満の金額にできない保険会社が多いことと、同乗者は対人賠償保険や自賠責保険からも保険金の支払いが受けられるので、増額が必要と考えられるケースはそれほど多くないからです。

なお、損害保険料率算出機構のデータによれば、3000万円での加入率は49.0%です。はっきりとした必要額を計算するのが困難なので、迷ったら3000万円にすれば良いでしょう。

車両保険

車両保険は自身の車の被害に関する補償です。

車両保険は「一般」と「エコノミー」の2種類を用意している保険会社がほとんどです。例えばソニー損保の自動車保険の補償内容は以下のとおりです。

| エコノミー型 | 一般型 | |

| 他車との衝突・接触 | ◯ | ◯ |

| 落書き・いたずら | ◯ | ◯ |

| 盗難 | ◯ | ◯ |

| 飛来中または落下中の他物との衝突(飛び石など) | ◯ | ◯ |

| 台風・竜巻・洪水・高潮 | ◯ | ◯ |

| 火災 | ◯ | ◯ |

| あて逃げ | × | ◯ |

| 転覆・墜落 | × | ◯ |

| 単独事故(電柱に衝突など) | × | ◯ |

| 自転車との接触 | × | ◯ |

| 地震 | × | × |

| 噴火 | × | × |

| 津波 | × | × |

小さな被害なら自費で修理すればよいかもしれませんが、新車で大きな事故を起こした場合はそうもいきません。また、落書き、いたずら、当て逃げなど自身で防ぎにくい被害も補償されるのが車両保険のメリットです。なお、地震・噴火・津波による被害はこれらを補償範囲に含める特約を付加しないと補償されないので注意してください。

また、車両保険に加入すると保険料がかなり高くなることが多いです。保険料の支払いを負担に感じるときは「免責金額」を設定することも検討してください。

免責金額とは自己負担額のことです。例えば被害総額30万円の事故が起きたとき、自己負担額を5万円としている場合は25万円を保険金として受け取れるということです。自己負担額の設定は1回目と2回目以降に分けて行い、「5-10」「10-10」のように表記されます。自己負担額が大きいほど保険料が安くなります。

基本補償のほかに検討すべき補償

以上の基本補償のほか、検討する価値のある補償(特約)を列挙しておきます。

- 対物超過修理費用補償特約

- 弁護士費用特約

- 個人賠償責任特約

- 車両新価特約

- 他車運転特約

対物超過修理費用補償特約とは相手車両の損害が時価を上回ったとき、その差額を負担してくれる特約です。本来なら賠償する義務はありませんが、相手方が納得しないことが多いため、交渉を円滑に進めるうえで役立ちます。対物賠償保険に自動セットされる保険会社もあります。

弁護士費用特約は相手方の過失割合が100%のとき、自分の加入している保険会社が示談代行をすることができないときに役立つのでぜひ付加しておきましょう。個人賠償責任特約については火災保険など他の保険に付加して加入していなければ、付加することをおすすめします。

ロードサービスもしっかり比較

自動車保険を選ぶうえで欠かせないのがロードサービスの比較です。ロードサービスとは以下のような内容です。

- バッテリー上がりやキー閉じ込みなどの対応

- 自走できなくなった車の搬送

- 宿泊費用サポート

- 帰宅費用サポート

- レンタカー費用サポート

- 修理後搬送サポート

JAFなどの業者が対応してくれるのは1.と2.までですが、保険会社のロードサービスは3.~6.のような内容も対応してもらえるのが大きな違いです。遠方でトラブルが起きたときに役立つものなので、遠出をする機会がある方はよく比較してください。

事故対応についてはどう考えるべき?

損害保険会社の多くはホームページで事故対応の良さをアピールしていますが、鵜呑みにすることはおすすめしません。いわゆる「初期対応」の早さが重要と言われることも多いですが、これも気にする必要はありません。

それより、交通事故の経験がなければ、事故現場に警備員が駆けつけてくれるサービスを用意している自動車保険に加入することをおすすめします。

事故が起きたときは、明らかに相手方の過失が大きいと分かっていても動揺するものです。そんなとき、制服姿の警備員が現場に来てくれればとても心強いはずです。1人で対応すると必要十分な手続きができない可能性もあるので、事故が不安ならこうしたサービスを用意している保険会社を選ぶべきです。

なお、代理店で契約しても、代理店の担当者が現場に来てくれることはありません。そのようなことをしていては儲からないからと考えて差し支えないでしょう。

保険料が安い自動車保険の選び方

自身にとって必要な補償が何かが分かったら、その条件を満たす保険会社をピックアップして保険料の安いところを選びましょう。

代理店系とダイレクト系の違い

自動車保険は大きく「代理店系」と「ダイレクト系」の2種類に分けることができます。それぞれの代表的な保険会社を列挙すると以下のとおりです。

| 代理店系 | ダイレクト系 |

| 東京海上日動 | ソニー損保 |

| 三井住友海上 | チューリッヒ保険会社 |

| 損保ジャパン日本興亜 | SBI損保 |

| あいおいニッセイ同和損保 | イーデザイン損保 |

| AIG損保 | 三井ダイレクト損保 |

| 楽天損保 | セゾン自動車火災 |

| 日新火災 | アクサダイレクト |

代理店系の自動車保険は文字通り、代理店を通じて加入することができる自動車保険です。ダイレクト系は代理店を通さず、インターネットから直接加入できる自動車保険です。

顧客満足度の調査・コンサルティングを専門的に行う株式会社J.D.パワージャパンによれば、男性はダイレクト系、女性は代理店系を選ぶ傾向があるようです。代理店系を選ぶ理由は「家族や友人とのお付き合い」ということなので、やむを得ずという側面があるのかもしれません。

保険料は大きく違う! しっかり比較しよう

保険会社のホームページでは、保険料のシミュレーションができるところが多いです。これを利用し、代理店系とダイレクト系からそれぞれ3社ずつ、なるべく条件をそろえて比較した結果は以下のとおりです。

(条件)主な使用場所:東京都、トヨタ アクア(NHP10 1500G)、6S等級、日常・レジャー使用、記名被保険者の年齢:30歳、記名被保険者と配偶者(28歳)限定、免許証の色:ブルー、対人・対物賠償保険:無制限、人身傷害保険:3000万円(搭乗中のみ補償)、車両保険:あり(保険金額210万円)、免責金額5-10万円、弁護士費用特約あり、インターネット割引・証券ペーパーレス割引:あり

| 代理店系 | 保険料 | ダイレクト系 | 保険料 |

| 東京海上日動 | 100,010円 | ソニー損保 | 102,490円 |

| 三井住友海上 | 99,240円 | セゾン自動車火災 | 80,460円 |

| 損保ジャパン日本興亜 | 97,400円 | イーデザイン損保 | 79,710円 |

なるべくそろえて比較しても、保険料はこのくらい差があります。

一般論で言えば、ダイレクト系よりも代理店系の保険会社のほうが高くなる傾向があります。選び方がよく分からないという方は代理店でアドバイスを受けながら選んでもよいですが、そうでなければダイレクト系で十分でしょう。

なお、保険料の見積もりの手間を省きたい場合は「一括見積りサービス」を利用するのが便利です。1社ずつ見積もりをするのは面倒ですが、一括見積りサービスなら希望の条件を入力するとまとめて見積もりをしてくれます。

保険スクエアbang! 自動車保険一括見積もり

最大で20社程度の保険料を一括で見積もってくれるので、比較が面倒な方は利用してみてください。

まとめ

自動車保険は競争が激しいので、商品の内容も日々進化しています。そのため長期契約をするよりも毎年見直すのがおすすめです。

商品の比較は面倒に感じるかもしれませんが、慣れればそうでもありません。生命保険と違ってプロに相談しなくても失敗しにくいので、ぜひ自身で選ぶことにチャレンジしてください。