子どもの教育資金は1人あたり、およそ1000万円かかると言われています。決して安い金額ではありませんよね。

ただ、この金額は高校まで公立の学校に通い、大学は私立文系を選んだときのおおまかな数字でしかありません。高校以前から私立を選択したり、上京して一人暮らしをしながら大学に通うことになったりすれば、もっと多くのお金がかかります。

そのため、教育資金の準備は計画的に行うことが大事になりますが、その手段の1つが学資保険です。そこで、この記事では学資保険の利用を考えている方のために、学資保険を利用するメリットや商品の選び方などについて解説します。

子どもの教育資金はどのくらいかかる? 文部科学省のデータを分析

学資保険に加入するなら、まず学資保険でいくら貯めたいのか決めなければなりません。そのためには教育費がどのくらいかかるのかということを知る必要があります。

文部科学省が平成28年度に行なった「子供の学習費調査」によると、学年別の学習費総額は以下のとおりです(単位:円)。

| 区分 | 公立 | 私立 | |

| 幼稚園 | 3歳 | 210,073 | 479,775 |

| 4歳 | 212,400 | 438,832 | |

| 5歳 | 259,644 | 526,778 | |

| 小学校 | 第1学年 | 342,640 | 1,842,650 |

| 第2学年 | 270,917 | 1,275,934 | |

| 第3学年 | 289,272 | 1,365,914 | |

| 第4学年 | 310,908 | 1,464,090 | |

| 第5学年 | 345,078 | 1,557,348 | |

| 第6学年 | 375,358 | 1,658,692 | |

| 中学校 | 第1学年 | 469,153 | 1,572,110 |

| 第2学年 | 392,774 | 1,156,873 | |

| 第3学年 | 571,163 | 1,250,538 | |

| 高等学校 (全日制) | 第1学年 | 516,662 | 1,275,991 |

| 第2学年 | 471,549 | 976,188 | |

| 第3学年 | 363,125 | 857,626 | |

| 合計(参考) | 5,400,716 | 17,699,339 | |

ここでいう「学習費」とは、学校教育費(入学金、授業料、修学旅行の費用など)、学校給食費、学校外での活動費(学習塾などの費用)のすべてを含んだ金額となっています。

この表を見ると、特に小学校と中学校で公立と私立の差が顕著です。私立に通わせるなら、早めにしっかりした準備が必要と言えます。

また、大学の学費については「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」によると、以下のとおりです(単位:円)。

| 入学料 | 授業料 | 施設設備費 | 合計 | |

| 国立大学 | 282,000 | 535,800 | - | 2,425,200 |

| 公立大学 | 393,618 | 538,633 | - | 2,548,150 |

| 私立文化系学部 | 231,811 | 781,003 | 152,496 | 3,965,807 |

| 私立理科系学部 | 254,941 | 1,101,854 | 184,102 | 5,398,765 |

| 私立医歯系学部 | 1,050,306 | 2,847,940 | 872,711 | 23,374,212 |

| 私立その他の学部 | 264,503 | 957,495 | 230,103 | 5,014,895 |

※大学の費用は4年間(医歯系は6年)の合計です。また、国公立は平成30年、その他は平成29年のデータです。

以上のデータから、高校まですべて公立だったとしても約500万円の費用がかかることがわかります。大学は私立文系とすると、合計で約900万円となります。「子どもの教育費は1人1000万円」という話は、決していい加減なものではないということですね。

学資保険は必要? 他の手段と比べたときのメリット・デメリットから検証

子どもの教育資金を準備する方法は、主に以下の3つがあります。

- 預貯金

- 学資保険

- 投資信託などの投資商品

それぞれにメリットとデメリットがあるので、学資保険が教育資金の準備方法としてその人に合っているのであれば必要と言えるでしょう。でも、そうでなければ不要です。

以下で学資保険のメリットとデメリットを他の手段と比較しながら解説しますので、どの手段がみなさん自身に合っているか考えてみてください。

学資保険のメリット

学資保険のメリットは、主に以下の5点です。

貯まる金額があらかじめわかっている

学資保険は、いつになったらいくらもらえるということが、あらかじめわかっています。投資信託のようなリスクのある商品で準備すると、お金を必要とする時期に必要な金額が貯まらないかもしれません。

保険料として毎月一定の金額を支払うので、強制的に貯められる

保険に加入すると、解約したくても言い出しにくいというのがありますよね。それが強制力となって、お金をしっかり貯められるというメリットがあります。

利回りが良い

商品選びや加入の仕方を間違えなければという前提がつきますが、学資保険には預貯金と比べて利回りが良い商品があります。少しでもお金を増やしたい人ならこの点をメリットに感じるはずです。

生命保険料控除が使えるので節税効果がある

学資保険の保険料として支払ったお金は、所得税や住民税の計算において「生命保険料控除」としてその一部または全部を差し引くことができます。その結果として納税する金額が少なくなるので利回りがアップします。

死亡保障がついている

学資保険の契約者である親が死亡した場合(または高度障害状態になった場合)は、以降の保険料を支払わなくても決められた時期に学資金を受け取ることができます。これは死亡保険の保障と実質的に同じものです。

学資保険のデメリット

一方、学資保険には以下の2つのデメリットがあります。

物価上昇に弱い

学資保険のメリットとして、あらかじめもらえる金額がわかっているという点を挙げましたが、額面金額が一定なので、物価上昇時にはその実質的な価値が下がります。

ただし、長年デフレが続いているので、今後も物価が上がらないと考えるのであればデメリットにはなりません。投資信託なら物価上昇にも対応できる商品がありますが、それでも確実に物価上昇に連動するとは言えないでしょう。

早期に中途解約すると、戻ってくるお金が払い込んだ保険料の総額よりも少なくなる

貯蓄型保険に共通したデメリットですが、学資保険は契約してから早期に解約すると、払い込んだ保険料の総額よりも少ないお金しか戻りません。ただし、学資保険はそのような期間が比較的、短く設定されている商品が多いです。

このような情報は保険会社の公式サイトを初めとして、ネットではわかりません。そのため、知りたい場合は代理店で試算してもらうことが必要です。

学資保険の選び方・選ぶうえでのポイント

学資保険は力を入れている保険会社が少ないので、商品数は死亡保険や医療保険と比べればかなり少ないです。そのため、選ぶのはそれほど大変とは言えません。

ただし、商品の選び方や加入の仕方を誤ると、期待したほどお金がふえません。そこで、学資保険を選ぶうえで外せない大事なポイントについて解説します。

学資保険は「返戻率」が大事!

学資保険に加入して保険料を払い続けていれば、必ずお金が増えて戻ってくると思い込んでいませんか? 実は、決してそんなことはありません。

ここでいう「返戻率」とは、払い込んだ保険料に対する受け取る学資金の割合です。たとえば総額で200万円の保険料を払って220万円の学資金を受け取るなら、220万円÷200万円×100=110%となります。学資保険にはこの返戻率がマイナスになっている商品もあるので注意してください。

返戻率は商品や加入の仕方で大きく変わるので、代理店で試算してもらうのがおすすめです。特に、複数の保険会社の商品を扱う「乗合代理店」に行けば、多くの保険会社の商品を同時に比較できます。

なるべく早く加入し、短期間で払い終える

学資保険に加入すると決めたのであれば、なるべく早く加入するのがおすすめです。なぜなら、お金を保険会社に預けている期間が長ければ長いほど、お金がふえるからです。

保険料は保険期間にわたってずっと払い続ける方法(全期払いといいます)もありますが、もっと短い期間で払い終える方法(短期払いといいます)もあります。

ソニー生命の「学資金準備スクエア」というサイトでは学資保険のシミュレーションができるので、これを利用して比較してみましょう。

学資金総額が200万円の場合(18歳時に一括受取)、保険料を18年間で支払うときの返戻率は101.9%ですが、10年間で支払う場合は以下のように104.8%となります(年齢などの条件は画像内に掲載されています)。みなさんも自身でぜひ一度、試算してみてください。

引用元:学資金準備スクエア|ソニー生命

学資金の受け取り時期に注意

学資金は、受け取りたい時期に希望の金額を受け取れる契約になっているかどうか注意してください。

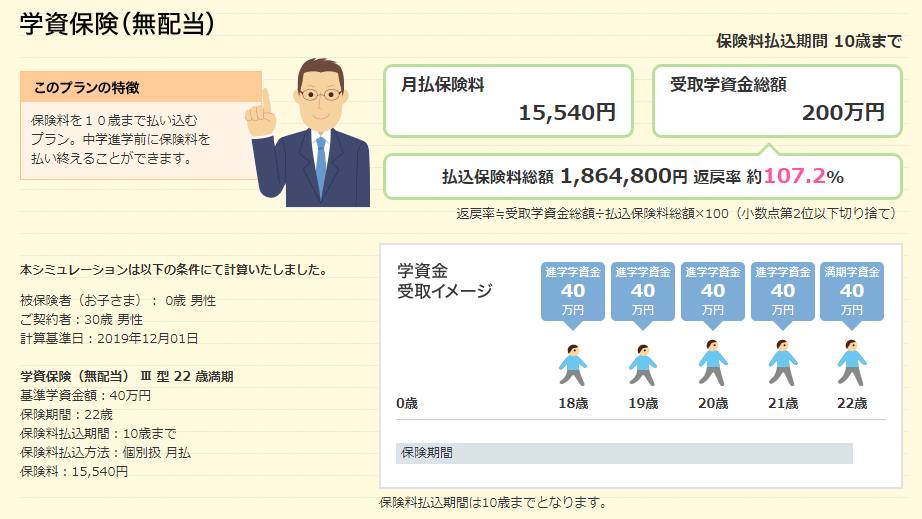

たとえば学資金200万円を大学入学時の資金として使う予定だったとしても、40万円ずつ5回にわたって受け取る契約になっていると、入学時に200万円を受け取ることができません。返戻率の良い商品はこのような条件での試算になっていることがあるので注意してください。

学資金は大学入学時に一括して受け取るよりも、分割して受け取るほうが返戻率は高くなります。先ほどの例は200万円を一括で受け取る設定でしたが、40万円×5回とすると返戻率は107.2%まで上昇します。しかし、この受け取り方で本当に良いですか?

引用元:学資金準備スクエア|ソニー生命

そのため、返戻率だけにとらわれず、学資金の受け取り時期など他の要素にも注意をはらいましょう。

医療保障など、ムダな保障はつけない

学資保険は保険なので、契約者である親の死亡保険がついていることはやむを得ません。保障の対価は当然、保険料の中に含まれています。

学資保険には死亡保障だけでなく、特約で子どもの医療保険など他の保障をつけられる商品もあります。

保障がたくさんつけば、支払っている保険料のうち保障の対価にあたる割合が大きくなり、結果として返戻率が下がってしまいます。特に医療保障は無理に契約するものではないので、学資保険には付加しないことをおすすめします。

参考:「子どものための医療保険は必須ではない! 本当に必要な保険とは?」(内部リンク)

おすすめの学資保険

学資保険で返戻率が100%を超える商品には、以下のようなものがあります(2019年10月現在)。

- ソニー生命「学資保険」:107.3%

- 明治安田生命「つみたて学資」:109.0%

- フコク生命「みらいのつばさ」:105.5%

- 日本生命「学資保険」:104.0%

- JA共済「学資応援隊」:102.6%

商品名の横に記載した返戻率は、ホームページにおいて目立つ箇所に掲載されていた数字です。

一般論で言えば、ソニー生命や明治安田生命のほうがJA共済よりも返戻率が高くなりそうだと言えなくもないのですが、実際は個々の条件によって返戻率が変わるので、代理店で試算してもらわないと本当の比較にはなりません。

そのため、できるだけ乗合代理店に行って複数の保険会社の商品で見積もりをしてもらい、なるべく返戻率の高い商品を選びましょう。

まとめ

学資保険に加入したのに、あとから元本割れする商品だったと気付いたという話を時々、耳にする機会があります。

保険は簡単に解約できないので、契約してから気付いても後の祭りです。しかし、ここまで読んでくださっている方であればその心配はないでしょう。

学資保険を検討している方であれば、遺族保障のための死亡保険や医療保険など他の保険も必要ということが多いはずです。そのため、できるだけ代理店でプロに相談し、他の保険とあわせて検討することをおすすめします。