iDeCoやNISAの認知度は徐々に高まってきています。そのため、老後資金を作るならこれらの制度を使いたいと思っている方も多いのではないでしょうか。

ただ、名前は知っていても両者の違いがよく分からず、どちらを利用するか決められないという方も多いでしょう。

そこで、今回は老後資金の準備を目的としてiDeCoやNISAを利用する場合に知っておきたい点を整理し、どのように選んだら良いか解説します。

iDeCo・NISAとはそもそもどんな制度?

iDeCoとは「個人型確定拠出年金」です。国の制度を利用して自ら拠出した掛金を運用し、老後に年金として受け取れるようにする「自分年金」の仕組みです。

また、NISAとは「少額投資非課税制度」のことで、一定の条件を満たした株式や投資信託の売却益や分配金が非課税になる制度です。通常はこれらに対して20.315%の税金がかかりますが、NISAを利用して投資した分についてはこれらがかからないのが特徴です。

いずれも国が国民の資産形成を税制面でサポートする制度であることは同じですが、この説明だけではどう違うのか、どう使い分けて良いか分かりにくいですよね。

また、大人が利用するNISAには「一般NISA」と「つみたてNISA」の2種類があります。そこで、iDeCoかNISAかという話の前に、まずはこれらの違いについて解説します。

一般NISAとつみたてNISAはどう違う?

一般NISAとつみたてNISAの主な違いを表にまとめると、以下のとおりです。

| 一般NISA | つみたてNISA | |

| 投資可能期間 | 2023年まで | 2037年まで |

| 非課税期間 | 最長5年 (ロールオーバーで10年) | 最長20年 |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| 投資対象 | 株式・投資信託 | 投資信託のみ(金融庁指定) |

| 投資方法 | 積立、スポット購入 | 積立のみ |

この表をもとに、老後資金を作るという視点から一般NISAとつみたてNISAのメリットやデメリットを考えてみましょう。

一般NISAは老後資金の準備にあまり向いていない

一般NISAはつみたてNISAよりも非課税となる投資枠が大きいです。また、一般NISAは金融庁が指定した投資信託(約150銘柄)にしか投資できませんが、一般NISAなら株式や投資信託全般が対象です。

しかし、一般NISAは現行制度だと2023年までしか投資を開始できません。そのため、老後資金の準備を目的として長期投資を考えているなら一般NISAは利用しづらいと言えます。

また、非課税となる期間が5年しかありません。「ロールオーバー」(投資を延長する仕組みと考えてください)を利用すれば非課税期間を最長で10年まで延長することもできますが、それでもつみたてNISAの20年には及びません。

老後資金を準備するうえでのつみたてNISAのメリット

つみたてNISAの投資対象は金融庁が指定した投資信託のみですが、逆に言えば、金融庁が厳選した銘柄から選ぶことができるというのがメリットです。特に投資経験が浅い方であればどの銘柄を選べば良いか悩むでしょうから、銘柄の選択が一般NISAよりもしやすいです。

また、何より20年もの長い間、投資によって得られた利益が非課税になります。一般NISAのようにロールオーバーを利用することはできませんが、それでも20年もの時間を確保できれば利益を得やすくなると言えます。

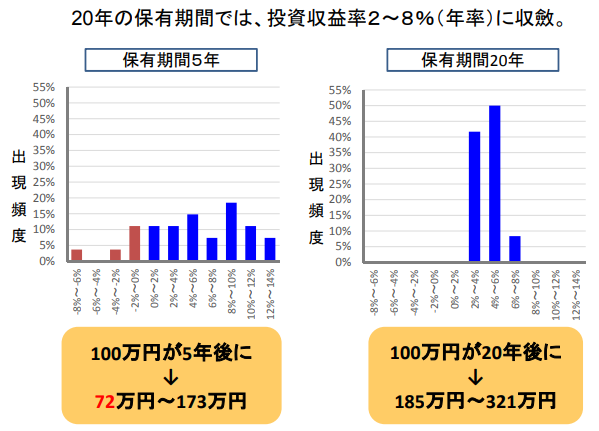

金融庁がつみたてNISAの創設時に作成した資料では、国内外の株式・債券に分散投資をした場合、保有期間が20年になると収益率が安定するというシミュレーション結果が公開されています。

(引用元:つみたてNISA導入時の説明資料|金融庁)

このデータはあくまで1985年に投資を開始したという前提でのシミュレーションなので、今後、同じ結果が出る保障はありませんが、長期投資のメリットを享受したいのであれば一般NISAよりはつみたてNISAを選ぶほうが良いでしょう。

iDeCoとつみたてNISAの違いを比較

次に、iDeCoとつみたてNISAの違いを表にまとめると以下のとおりです。

| iDeCo | つみたてNISA | |

| 取扱金融機関 | 証券会社 銀行 信用金庫 保険会社など | 証券会社 銀行 信用金庫など |

| 税制上のメリット | 掛金が全額所得控除 運用益が非課税 年金受取時に優遇 | 運用益が非課税 |

| 投資可能期間 | 最大40年 (ただし、掛金の拠出は60歳までだが70歳まで運用が可能) | 最大20年 |

| いくらから始められるか | 5000円 | 100円 |

| 投資対象 | 株式 投資信託 保険 定期預金 公社債 | 投資信託(金融庁指定) |

| 利用可能額 | (第1号被保険者)※自営業者等 6万8000円(付加保険料・国民年金基金の掛金との合計) (第2号被保険者)※会社員・公務員等 会社員:企業年金がない場合:2万3000円、企業年金がある場合:1万2000~2万円 公務員:1万2000円 (第3号被保険者)※会社員・公務員の被扶養配偶者 2万3000円 ※いずれも月額 | 年間40万円 |

| 手数料 | 加入時:2829円 運用中:月額66円 拠出ごと:月額106円(拠出しないときはかかりません) 口座維持管理手数料:月額0~数百円 | なし(投資信託の信託報酬のみ) |

| 元本割れの可能性 | 株式・投資信託・保険:あり 定期預金:なし | あり |

| 途中でやめられるか | 原則60歳まで不可 | 可能 |

この表をもとに、それぞれのメリットとデメリットについて考えてみましょう。

iDeCoのメリット

つみたてNISAと比較した場合におけるiDeCoのメリットは、主に以下の3点です。

長期間の利用が可能

つみたてNISAで非課税のメリットを得ながら投資可能な期間は最長で20年間です。しかし、iDeCoは20歳から60歳まで加入できるので、最長で40年間になります。そのため、若いほどiDeCoを積極的に検討する価値があります。

税制上のメリットが大きい

iDeCoとつみたてNISAなら、iDeCoのほうが税制上のメリットが大きいです。

毎月2万円を20年間、iDeCo(定期預金で利用。利息はないものとします)、つみたてNISA(基準価額の変動が一切ないものとします)のそれぞれで積み立てた場合の違いについて試算してみましょう。

投資総額は2万円×12ヶ月=24万円(年間)、20年間で480万円です。iDeCoを利用する場合はこの全額が所得控除となるので、所得税の税率と住民税の所得割の税率を合計20%と仮定すると、節税効果は480万円×20%=96万円となります。

なお、iDeCoは年金受取時に課税される点に注意が必要です。iDeCoで積み立てたお金は60歳以降、5年間から20年間で年金として受け取るか、または一括で受け取ることになります。年金で受け取るときは公的年金等控除、一括で受け取るときは退職所得控除が利用できます。

仮に60歳からの5年間で96万円ずつ受け取る場合、他に所得がなければ雑所得は(96万円-70万円(公的年金等控除))=26万円で、基礎控除などの所得控除を差し引くと所得はゼロとなるので税金はかかりません。そのため、iDeCoの利用により96万円のお金が増えたことになります。

一方、つみたてNISAの場合は投資により利益が出なければメリットがありません。そのため、このケースではプラスマイナスゼロとなります。

元本割れを起こしにくい商品が選べる

つみたてNISAは金融庁が厳選した投資信託(2019年12月現在で173銘柄)にしか投資できませんが、iDeCoは投資信託全般や株式のほか、定期預金や保険でも利用できます。そのため、投資で元本割れが心配という方でも利用しやすいというのがメリットです。

つみたてNISAのメリット

つみたてNISAのメリットは以下のとおりです。

いつでも換金ができる

iDeCoは原則として60歳まで換金ができませんが、つみたてNISAならいつでも換金できます。

iDeCoでも一定の条件を満たせば「脱退一時金」としてそれまで積み立てた金額を受け取ることができますが、基本的に脱退はできないと考えたほうが良いです(年金の受け取り開始前に死亡した場合は遺族が死亡一時金を受け取れます)。

月100円から始められる

iDeCoは月5000円以上(1000円刻み)でないと利用できませんが、つみたてNISAは月100円から始めることができます。

投資経験が乏しいのでまずは少額で始めてみたいという方にとっては、iDeCoよりつみたてNISAのほうが合っています。

iDeCoより手数料が安い

つみたてNISAの手数料は投資信託の信託報酬のみですが、iDeCoは投資信託で利用する場合でも、信託報酬以外にさまざまな手数料がかかります。

iDeCoはまず、加入時に2829円(税込み、以下同)の手数料がかかります。また、運用期間中は以下のような手数料(月額)がかかります(カッコ内は手数料の支払先)。

- 収納手数料(国民年金基金連合会):105円 ※拠出しない月はかかりません

- 資産管理手数料(事務委託先金融機関):66円

- 運営管理機関手数料(運営管理機関):0~数百円程度

iDeCoを利用するときに申し込む先は上記の「運営管理機関」で、銀行や証券会社がそれにあたります。運営管理機関手数料は毎月の拠出をやめても常にかかるので、運営管理機関を選ぶときはこの費用がいくらなのかを把握しておくことが大事です。

さらに、年金を受け取るときはその都度440円の手数料がかかる点も知っておいてください。

結局、老後資金の準備にはiDeCoとNISAのどちらがいいの?

両者を選ぶときのポイントを整理すると以下のとおりです。

| iDeCo | つみたてNISA | |

| 元本割れがイヤ | ◯ | △ |

| お金を引き出せないと困る | × | ◯ |

| お金を大きく増やしたい | ◯ | ◯ |

| 節税メリットの大きいものを選びたい | ◯ | △ |

iDeCoは手数料を考慮しても、税制上のメリットがつみたてNISAより大きいです。

しかし、1度始めたら元本の引き出しができないというのが最大のデメリットです。そのため、引き出せないのがイヤならつみたてNISAにしておくべきでしょう。

また、元本割れのリスクをとりたくない場合は保険や定期預金でiDeCoを利用するのがおすすめです。つみたてNISAで元本割れを回避したい場合はなるべく長期間、投資を継続することが必要です(それでも100%ではありません)。

両者は併用することもできるので、引き出せなくても困らないくらいの金額はiDeCoにし、残りをつみたてNISAにするというのも1つの方法です。

つみたてNISAの口座開設はネット証券がおすすめ

つみたてNISAの口座は証券会社や銀行、信用金庫などの金融機関で開設することができます。

ただ、つみたてNISAで投資が可能な銘柄は173本ありますが、銀行や信用金庫は5~10本程度しか扱っていないところがほとんどです。

しかし、以下の証券会社は例外で130~140本程度の銘柄を扱っています。つみたてNISAを始めるなら選択肢の多いこれらの証券会社を選ぶのが無難と言えるでしょう。

なお、投資したい銘柄がすでにある場合は、その銘柄を扱っている金融機関を選ぶことが必要なのは言うまでもありません。

まとめ

公的年金の給付水準は、現役世代の手取り収入のおよそ5割を目指しています。そのため、基本的に年金だけでは不足すると考えておく必要があります。

その代わりとして政府はiDeCoやNISAのような資産形成の仕組みを用意しているのですから、これを使わない手はありません。

それぞれの特徴をよく理解して、少しでも早く老後の資金作りに取り組むことをおすすめします。