金融庁のワーキンググループが作成した報告書で、高齢の無職夫婦世帯の生活費が年金だけでは2000万円ほど不足すると指摘され、世間で大きく話題になりました。

しかし、今さら政治に文句をつけたところで何も変わりません。大切なのは自助努力です。

そこで、この記事では老後の生活費を準備するための手段として個人年金保険を考えている方のために、どのように選んだら良いか解説します。

老後のために2000万円の貯蓄が必要って本当?

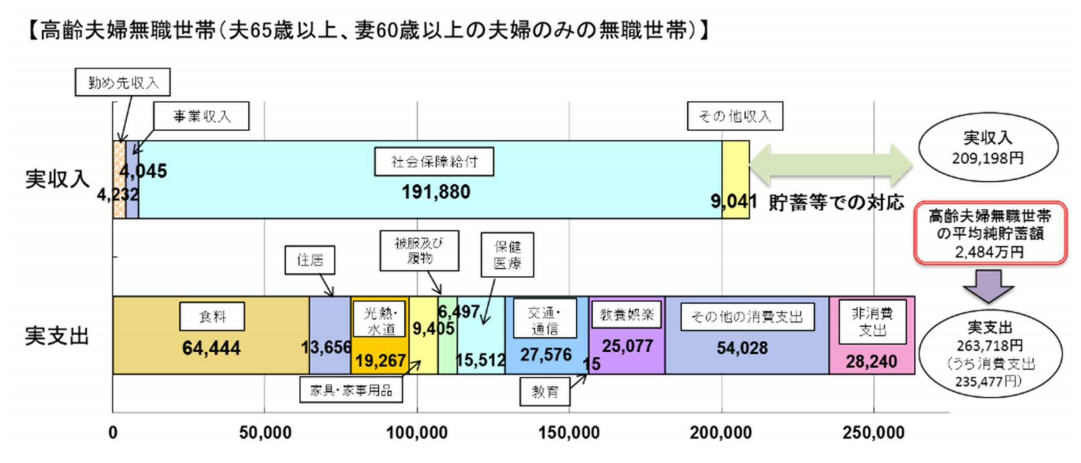

2019年6月に金融庁・金融審議会の市場ワーキンググループが作成した「高齢社会における資産形成・管理」では、夫65歳・妻60歳の高齢無職世帯をモデルとした場合、年金だけでは生活費がおよそ2000万円が不足するだろうという内容が書かれています。

この2000万円という金額は、以下の表に掲載されている金額を根拠にして計算されたものです。

引用元:iDeCoを始めとした私的年金の現状と課題 |厚生労働省年金局

この図では月間の実収入が209,198円、実支出が263,718円となっており、収支は54,520円のマイナスです。これが20年続けば約1300万円、30年続けば約1963万円になります。2000万円という数値はここから来ているようです。

ただ、生活費というのは個人差が大きいはずです。たとえば図をよく見ると「食料」が64,444円となっていますが、高齢夫婦で月に6万円もの食費がかかるでしょうか? おそらく他にも納得いかない数字があるはずです。

大事なことは、自身の場合なら年金が毎月いくらくらいもらえ、生活費が毎月いくらくらいかかるのかをおおよそでいいので把握することです。年金の金額は「ねんきんネット」である程度はわかりますし、支出については家計簿をつければ見当がつくはずです。

実際にやってみるとわかりますが、2000万円という数字は決していい加減な数字ではありません。そのため、計算するのが面倒ならとりあえず2000万円くらい必要かもしれないと考えても良いでしょう。

個人年金保険のメリット・デメリット

個人年金保険は、老後において毎月一定の金額を年金として受け取れる民間の保険商品です。

生命保険文化センターが実施した「生命保険に関する全国実態調査(平成30年度)」によると、個人年金保険の加入率は約20%(全生保で21.9%、民保で19.6%)となっています。

この調査は保険の意識が高い人が対象となっている可能性があるので、加入率もやや高めに出ている可能性は否定できません。しかし、それでも個人年金保険に加入している人が一定数いることは間違いないでしょう。

そこで、以下では個人年金保険を検討している方のために、そのメリットとデメリットについて解説します。

個人年金保険のメリット

個人年金保険のメリットは次のとおりです。

貯蓄より利回りが良い

個人年金保険に限りませんが、一般に貯蓄型の保険は預金よりも利回りが高くなります。特に、保険会社にお金を預けている期間が長いほどこの傾向が強くなります。

市場金利が低いときは貯蓄型の保険もあまり魅力がないのですが、それでも預金よりは良いという理由で選ばれることがあります。

生命保険料控除が活用できて節税になる

生命保険に加入すると、支払った保険料の一部または全部を「生命保険料控除」として、所得税や住民税の計算上、所得から差し引くことができます。その結果として節税になります。

特に一定の要件を満たす個人年金保険は生命保険の中でも「個人年金保険料控除」として別枠で用意されているので、そのメリットは他の保険よりも大きくなる傾向があります。

個人年金保険のデメリット

一方、個人年金保険のデメリットは次のとおりです。

予定利率が固定されている

保険商品にはそれぞれ「予定利率」というものが定められています。予定利率とは保険料として預かったお金を運用するときに見込まれる運用利回りのことで、通常は契約した時点のものが契約終了まで適用されます。

そのため、市場金利が低いときに長期の契約をしてしまうと不利になります。「積立利率変動型」というタイプの保険なら市場金利に連動して予定利率が変わるのでこのデメリットはありませんが、2019年11月現在、円建てで販売されている予定利率変動型の商品は少ないというのが実情です。

早期に中途解約をすると損になる

せっかく預金より高い利回りを得たとしても、保険料を払い続ける余裕がなくなって解約せざるを得ない状況になると損になってしまうことがあります。

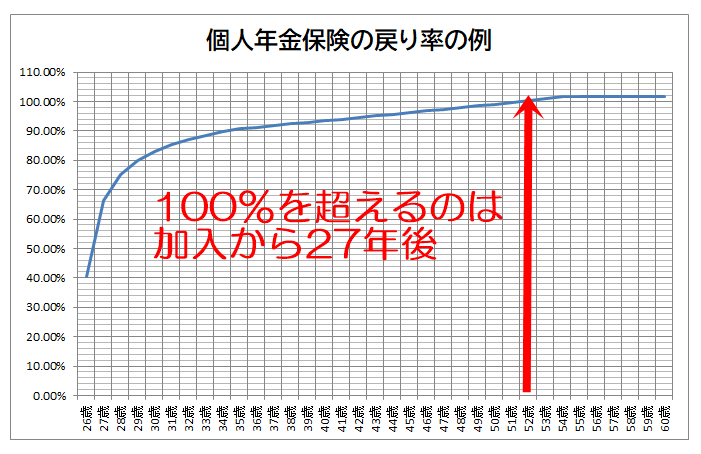

以下の図は、アフラックが2016年まで販売していた某個人年金保険の解約返戻率(払い込んだ保険料の総額に対する解約返戻金の割合)です。

引用元:途中で解約した場合(25歳男性)|個人年金保険の専門サイト

この例は25歳の男性が60歳払済、10年確定年金、年金受取開始60歳、月払保険料2万円という条件で加入するという条件のものですが、解約返戻率が100%を超えるのは52歳のときです。それまでに解約してしまうと払った保険料よりも少ないお金しか戻りません。ちなみに女性でもほぼ同じです。

実際は生命保険料控除のメリットがあるので、実質の返戻率が100%を超えるのはもっと若い年齢になりますが、特に加入から10年以内の解約は大きく損になる可能性があることを覚えておいてください。

倒産のリスク

個人年金保険の契約期間は長期にわたるため、保険会社の倒産可能性がゼロとは言えません。

国内の生命保険会社はすべて生命保険契約者保護機構に加入しているので、仮に倒産することになっても全額が戻ってこないということはありません。救済保険会社が現れて、全く同じ条件で契約を続けられることもあります。

ただし、場合によっては解約返戻金が半分くらいになってしまうこともあるということは知っておいてください。

インフレに対応できない

個人年金保険は毎月もらえる年金の金額が決まっており、物価が上昇しても変わりません。

そのため、月に5万円を受け取るという契約になっていても、いざもらうときに5万円より実質的に少ない価値しかないということが起こり得ます。

個人年金保険の選び方

個人年金保険はさまざまなタイプがあるので、保険会社のホームページやパンフレットを見ていると混乱するかもしれません。

そこで、まずは円建ての確定年金か終身年金を検討し、これらについて理解できてから他の種類の商品を検討してみてください。

「確定年金」と「終身年金」の違いを意識しよう

個人年金にはさまざまな種類がありますが、まず「確定年金」と「終身年金」の違いを意識することが大切です。

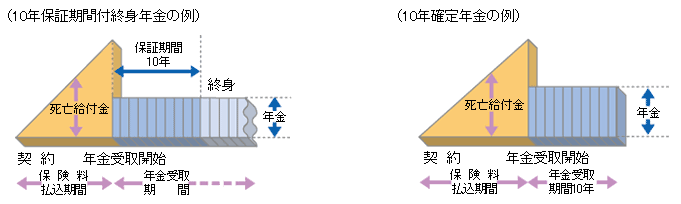

確定年金の場合、年金受取開始時点で貯まっているお金(年金原資)を契約時に定めた期間(5年、10年、15年など)で受け取ります。受け取る期間が決まっており、被保険者の生死にかかわらず受け取れるのが特徴です。

終身年金の場合は年金を受け取る期間が決まっておらず、被保険者が死亡するまで受け取ることができます。そのため、長生きした場合の生活費が不足するリスクをカバーするのに役立ちます。

リスクをカバーするという保険としての性質を考えれば終身年金のほうが望ましいですが、保険料は大きく違います。

一例として、三井住友海上あいおい生命「&LIFE 個人年金保険」の保険料を比較してみましょう。30歳の男性が65歳まで保険料を払い続けた場合、保険料は以下のようになります(基本年金額60万円)。

- 10年確定年金:14,094円

- 10年保証期間付終身年金:31,194円

「10年保証期間付き」というのは、年金の受け取り開始から10年以内に被保険者が死亡した場合でも、残りの期間分を遺族が受け取れるということです。いずれも10年分の年金を受け取ることができますが、終身年金は10年経過後も年金を受け取れるため、必然的に保険料が高くなります。

リスクを回避するための手段として個人年金保険を活用するのであれば終身年金を選ぶべきですが、公的年金の不足を補う目的なら確定年金でもその役割を果たすことは可能です。まずは目的をはっきりさせ、保険料を考慮しながらどちらにするのが良いか考えてみてください。

その他のタイプも知っておこう

個人年金保険には以下のようなタイプもあります。確定年金や終身年金との違いを理解しておいてください。

有期年金

有期年金も確定年金と同じように、契約時に5年、10年といった期間を定めます。有期年金の場合はその期間中に被保険者が死亡すると、年金の支払いが終了するのが確定年金との違いです。

ただし、払い込んだ保険料の総額からすでに受け取っている年金を差し引いた残額を遺族が一時金として受け取れるものが多いため、結果として受け取っている金額は確定年金とそれほど変わらないと言えます。

夫婦年金

夫婦年金は、夫婦のいずれかが生きている限り年金が支払われるタイプの個人年金保険です。契約時点では確定年金や保証期間付終身年金などの形で契約し、年金の受取開始時点で変更します。

外貨建て個人年金保険

外貨建て個人年金保険は、主に米ドルまたは豪ドル建てで契約します。市場金利の高いアメリカまたはオーストラリアの国債などで運用するため、円建ての個人年金保険よりも高い予定利率を設定できるのが魅力です。

ただし、為替相場は短期間でも大きく動くことが珍しくありません。5年程度で30~40%ほど変動することもあるので、契約時点で想定していた金額(円ベースで)を受け取れないリスクがある点に注意しましょう。

変額個人年金保険

変額個人年金保険は、保険会社が預かった保険料を一般の商品とは別の勘定で運用します。そして、運用の結果によって年金の原資となる金額が変動します。

運用が好調なら定額の個人年金保険より受け取れる年金は多くなりますが、運用が不調なら少なくなるリスクがあります。年金として一定の金額を確実に準備したい場合はあまりおすすめできません。

おすすめの個人年金保険

おすすめの個人年金保険をここでは3つ、紹介します。

ソニー生命「5年ごと利差配当付 個人年金保険」

ソニー生命の「5年ごと利差配当付 個人年金保険」はごくオーソドックスな個人年金保険です。確定年金(5年、10年、15年)、5年保証期間付終身年金、10年保証期間付終身年金の5種類から選ぶことができます。

年金の受取開始前であれば、年金の種類を確定年金、保証期間付終身年金、終身年金、夫婦年金、保証期間付終身年金のいずれかに変更できるので、契約期間中に年金の受け取り方法を変更したくなっても安心です。

公式サイト:5年ごと利差配当付 個人年金保険|ソニー生命

マニュライフ生命「こだわり個人年金(外貨建)」

マニュライフ生命「こだわり個人年金(外貨建)」は、米ドル建てまたは豪ドル建てを選択することができます。いずれも市場金利(長期金利)は2%程度(日本はゼロ:2017年)なので、積立利率も高く設定されています。

なお、積立利率は市場金利に連動し、1.5%の最低利率を下回らない仕組みになっています。為替リスクを理解しているなら選択肢として検討する価値はあるでしょう。

公式サイト:こだわり個人年金(外貨建て)|マニュライフ生命

JA共済「予定利率変動型年金共済 ライフロード」

JA共済「予定利率変動型年金共済 ライフロード」は予定利率が変動するタイプの円建て個人年金保険(共済)です。契約開始から5年間は契約時の予定利率が適用されますが、6年目以降は1年ごとに予定利率が見直されます。

最低保証予定利率は0.75%(契約から5年間は0.5%)と円建てにしては高めに設定されていますので、外貨建てだと不安という方には向いていると言えます。

公式サイト: 予定利率変動型年金共済 ライフロード|JA共済

まとめ

個人年金保険を契約するうえで一番、注意しなければいけないのは契約期間が長いということです。

そのため、毎月の保険料を無理のある金額に設定すると保険料を払い続けられなくなり、解約せざるを得なくなってしまうかもしれません。

個人年金保険は種類も多く、一般の方が一人で選ぶのはそう簡単ではありません。老後のために良い商品を選びたいのであれば、プロに相談してじっくり決めることをおすすめします。