妊娠・出産を控えている、あるいはすでに妊娠している方であれば、医療保険に加入して万が一に備えたほうが良いか迷っているのではないでしょうか。

妊娠や出産はトラブルが起きることも珍しくないので、備えを考えておくということは大事です。貯蓄が十分にあればともかく、そうでなければ医療保険は検討すべき選択肢の1つであると言えます。

そこで、この記事では妊娠・出産時における医療保険のとらえ方について解説します。

妊娠・出産でかかるお金ともらえるお金

医療保険について考える前に、妊娠・出産時におけるお金のことを整理しておきましょう。医療保険・女性保険について考えるのはそのあとというのが正しい手順です。

妊娠・出産でもらえるお金

妊娠している本人が被保険者である場合はもちろん、夫や両親に扶養されている場合でも、出産については以下の2種類のお金を加入している健康保険から受け取ることができます。

出産育児一時金(家族出産育児一時金)

出産育児一時金は、子ども1人につき42万円(産科医療補償制度に加入していない医療機関等で出産する場合は40.4万円)です。多胎妊娠の場合はその人数分になるので、双子なら84万円(80.8万円)となります。

なお、健康保険からお金を受け取れる「出産」は、妊娠85日(4ヶ月)以後の正常な出産のほか死産、流産、人工妊娠中絶も対象になります。

※産科医療補償制度とは、産まれてきた赤ちゃんに重度脳性麻痺が生じた場合における経済的負担を補償してもらえる制度です。平成26年11月末の時点で加入率は99.8%であり、妊婦さん本人に負担はありませんので、受診する医療機関が加入していることだけ確認しておけば良いです。

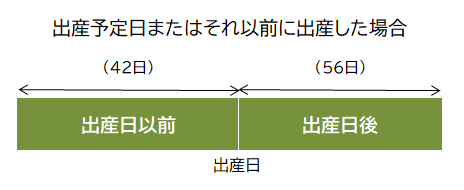

出産手当金

妊婦さん本人が出産のために仕事を休み、給料が支給されない場合は出産育児一時金のほかに出産手当金も受け取ることができます。

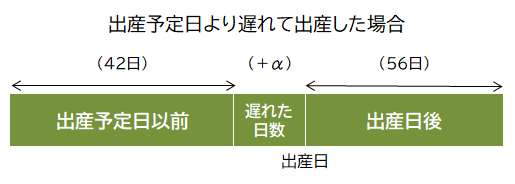

受け取れる期間は出産の日以前42日目(多胎妊娠の場合は98日目)から、出産の日の翌日以降56日目までの範囲で仕事を休んだ期間となります。

仮に出産予定日より早く産まれても、42日分の支給を受けることができます。

出産予定日から遅れて出産した場合は、その遅れた分についても支給されます。

受け取れる金額はおおよそで言うと、月間の給与(※)÷30×休んだ日数×2/3です。給与が30万円で休んだ期間が90日なら、30万円÷30×90日×2/3=60万円となります。

ただし、休んでいる期間について勤務先から給与が支払われている場合はその分が差し引かれます。

※ 正確には、支給開始日の以前12ヶ月間の各標準報酬月額を平均した額です。

妊娠・出産でかかるお金

公益社団法人 国民健康保険中央会が公表しているデータによると、正常分娩の場合にかかる費用の中央値は49万3400円(平成28年度)とのことです。

参考:正常分娩分の平均的な出産費用について(平成28年度)

正常分娩の場合は健康保険が使えませんので、私たちが負担する金額はこのうち3割ではなく10割負担で、高額療養費制度(※)も使えません。

そのため、出産においては50万円程度の費用を想定し、そのうち42万円は健康保険からお金がもらえるので、最終的に10万円くらいの自己負担がかかると考えておけば良いでしょう。

なお、帝王切開など異常分娩の場合は健康保険が使えます。異常分娩の場合は正常分娩よりも最終的な自己負担が安くなることもありますが、基本的に正常分娩の場合と同じくらいと考えておいてください。

※ 高額療養費制度とは、入院するときなど病院で発生する医療費が高額になった場合の自己負担をおさえるためのものです。詳しくは以下のサイトをご覧ください。

高額療養費制度を利用される皆さまへ(平成30年8月診療分から)|厚生労働省保健局

まとまったお金を用意できなくても大丈夫!

家計に余裕がなければ、50万円くらいのお金を一時的と言えども立て替えないといけないのかと不安になってしまうかもしれません。しかし、実際はその必要はありません。なぜなら以下の2つの制度があるからです。

直接支払制度

出産育児一時金の請求と受け取りを、医療機関等が妊婦さんや家族に代わって行う制度

受取代理制度

出産育児一時金の請求は妊婦さんや家族が行い、受け取りのみ医療機関等に委任する制度

いずれも出産育児一時金を受け取って医療保険に支払うという手間が不要になる点では同じです。最終的に支払うのは、出産育児一時金では足りない分のみということです。

妊娠・出産のリスクと費用

妊娠・出産は、医療が発達した現代でも異常の生じる確率が高いです。「出産は命がけ」という言葉もあるくらいで、決して油断はできないでしょう。

異常妊娠・異常分娩の例

異常妊娠・異常分娩の例としては、以下のようなものが挙げられます。

- 帝王切開・・・メスで皮膚や子宮を切開し、赤ちゃんを取り出す方法。これは説明するまでもないでしょう。

- 切迫流産・・・妊娠22週未満で痛みや出血があって医療機関を受診しており、流産の可能性がある状態のこと

- 切迫早産・・・早産となる危険性が高いと考えられる状態のこと

- 吸引分娩や鉗子分娩・・・妊婦や赤ちゃんの生命に危険があるとき、吸引器や鉗子を利用して速やかに分娩を完了させる方法

- 子宮頸管無力症・・・子宮の入口部分(頸管)を閉じる力が弱くなり、赤ちゃんを子宮の内部に保持することができない状態

- 前置胎盤・・・胎盤が正常な位置よりも低い位置に付着し、子宮の出口の一部または全部をおおっている状態

費用について言えば、これらの中では切迫早産に注意しておく必要があります。

切迫早産の処置は絶対安静なので、入院が必要になることが多いです。しかも、長ければ1~2ヶ月くらいの期間に及ぶこともあります。仮に1ヶ月入院したとすると、治療費については出産育児一時金でまかなうにしても、それ以外の費用がかさむことが予想されます。

よくある例が、夫が外食ばかりで食費が高くなるというケースです。病院への交通費も馬鹿にならないので、万が一のことも考えておく必要があるでしょう。

医療保険で備えるのも1つの方法

このような場合に備え、医療保険に加入して備えるというのも1つの方法です。

例えば入院1日につき1万円が支給される医療保険に加入していれば、30日の入院で30万円が受け取れます。また、帝王切開は手術給付金の支給対象になるので、入院給付金のほかに10万円程度の手術給付金を受け取れることが多いです。

医療保険への加入が必須というわけではありませんが、1つの手段として検討する価値はあるでしょう。また、この機会に生涯の医療費をどう備えるかという視点から、医療保険について真剣に考えてみてはいかがでしょうか。

妊娠すると医療保険(女性保険)に入れないって本当?

民間の医療保険は基本的に健康でないと、無条件で加入することができません。

これまで説明してきたとおり、妊娠している状態は異常が生じるリスクが高いので、医療保険については加入に制限(一定の期間、特定の部位が「不担保」という扱いになります)がつくのが一般的です。また、出産後の加入であっても前回が異常分娩である場合は同様です。

ただし、妊娠していても週数にかかわらず加入できる医療保険もあります。その1つにCOOP共済の「たすけあい」があります。

「たすけあい」は、過去5年以内に帝王切開の経験がなく、かつ現時点で妊娠中であっても健康保険が適用される検査、診察、治療、薬の処方、通院指示を受けていなければ加入できます。

また、エクセルエイド少額短期保険の「普通保険」もその一例です。

ただし、エクセルエイドは保険会社ではなく少額短期保険業者なので、契約は1年更新です。医療保険やがん保険のように終身で加入することを検討するタイプの商品の場合、保険料が毎年上がることを考えると、長期で契約することはあまりおすすめできません。

仮に生命保険会社から加入を断られ、当面の出産に備えるためだけに医療保険に加入したいということであれば検討しても良いでしょう。

外出が難しいなら、訪問の保険相談がおすすめ

保険の商品はたくさんありますが、複数の保険会社の商品を扱う「乗合代理店」なら1箇所でまとめて検討することができます。

そのため、保険の相談をするなら特定の保険会社専属の代理店ではなく、乗合代理店を利用するのがおすすめです。乗合代理店は大きく分けると以下の2種類に分類できます。

- 来店型・・・店舗を構えて営業している代理店で、一般的には保険ショップと呼ばれる

- 訪問型・・・店舗を保有しておらず、基本的に訪問で相談に乗る代理店

小さいお子さんがいたり、お腹に赤ちゃんがいたりして外出することが難しいなら、訪問による保険相談を活用するのがおすすめです。

自ら出向いて相談しても、相談員に訪問してもらって相談しても手数料は無料です。そのため、外出するのが難しいなら訪問による相談を検討してみてはいかがでしょうか。

訪問による相談を営んでいる代理店を探すなら、「保険見直しラボ」のような代理店紹介サービスを利用しましょう。

まとめ

妊娠・出産は医療保険のことを考える良い機会です。

お子さんが産まれれば医療保険のことだけでなく、遺族保障やお子さんの保障なども含めて保険のことをトータルに考えることが必要になります。

今はとりあえず医療保険のことを考えることに集中し、落ち着いたら将来のために、他の保険についてもきちんと検討する機会を作りましょう。