みなさんは海外旅行をするとき、必ず旅行(傷害)保険に加入していますか?

クレジットカードの保険があるから大丈夫と考えている方も多いでしょうが、カードの保険には落とし穴があるので注意が必要です。

また、保険を使う可能性があるのはどんなときなのか、その確率はどのくらいなのかを知れば、きっと海外旅行に行くときは必ず保険に入っておこうと思うはずです。

そこで、今回は海外旅行に行く前に知っておくべき旅行保険の知識について解説します。

海外旅行傷害保険は必要?

まず、損害保険会社が公表しているデータをもとに、保険を使う可能性のある場面について解説します。

病気・事故に遭う確率は「27分の1」

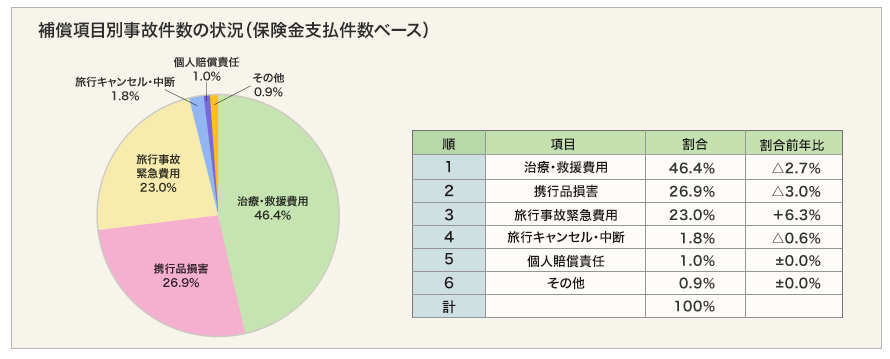

損害保険会社のジェイアイ傷害火災保険は毎年、「海外旅行保険事故データ」を公表しています。

2018年度の結果によると、事故(保険金支払いの原因)の発生確率は3.70%で、約27人に1人となっています。

これを見ると分かるとおり、保険金の支払い(件数)が一番多いのが「治療・救援費用」で約半数を占めています。

2位は「携行品損害」ですが、海外は日本より治安が悪いところが多いので、これは容易に想像がつくところですね。また、3位の「旅行事故緊急費用」とは航空機遅延、航空機寄託手荷物遅延費用(後述します)のことです。

損害保険会社が保険金を支払うのはほとんどこれらが原因なので、海外旅行保険に加入するときは、これらの補償をしっかり確保することが大事です。

橋田壽賀子さんは2000万円を超える費用が全額、保険から支払われた!

脚本家として有名な橋田壽賀子さんは2019年の2月、船のアジアツアーでベトナムを訪れていたときに下血が起き、4日間入院しました。

病名は「マロリーワイス症候群」(食道と胃の境目(噴門部)が傷ついた結果、粘膜が裂けて出血する病気)で、嘔吐を繰り返すことや食中毒、乗り物酔いなどが原因で生じる病気です。

現地では原因が判明しなかったので、プライベートジェットで医師・看護師付き添いのもとで帰国しましたが、その際の費用は2000万円を超えたとのことです。

しかし、橋田さんは海外旅行保険に加入していたため、この費用はすべて保険でまかなえています。保険とはまさにこういうときのために加入するもので、病気はいつかかるか分からないというのがポイントです。

また、病気そのものは重大なものでなかったにもかかわらず「原因が判明しなかった」ことが理由で緊急帰国した結果、高額な費用が発生している点にも注意が必要です。

橋田さんのケースのように高額になることはまれですが、海外では日本より衛生状態が良くなかったり、医療の水準が高くなかったりすることが珍しくないので、特に病気やケガの備えはとても重要と言えます。

海外で医療を受ける場合、健康保険は使えないの?

海外の医療機関で治療を受けた場合であっても、実は日本の健康保険を使うことができます。

日本で治療を受けた場合、69歳以下の大人なら原則として医療費の3割を負担しますが、差額の7割については加入している健康保険が負担しています。この7割の部分を「療養費」と言い、海外で治療を受けた分については「海外療養費」と言います。

ただ、日本で治療を受けたときと同じイメージで健康保険が使えると考えてはいけません。その理由は以下のとおりです。

- 医療費の総額は、日本で治療を受けた場合を想定して点数を計算する

- 限度額適用認定証は使えないため、高額な費用がかかった場合は立て替えるのが大変

- 交通事故やケンカなど第三者の行為によるケガが原因の場合は使えない

- 治療を受けた医療機関から「診療内容明細書」と医療費の「領収明細書」を発行してもらう必要がある

このように、とてもハードルが高いです。

特に、医療費の総額を計算するときに日本の医療機関で受けた場合を想定して計算される点に注意が必要で、高額な医療費がかかる治療を海外で受けた場合は自己負担し切れなくなる可能性があります。そのため、やはり海外旅行保険に加入して備えることが大事なのです。

海外旅行傷害保険にはどんな補償がある?

ここではクレジットカードも含め、一般的な海外旅行保険にほぼ必ずある補償内容について解説します。

傷害死亡・後遺障害の補償

ケガを原因として死亡した場合、または後遺障害が残ったときに保険金が支払われる補償です。死亡や後遺障害は補償の対象がケガのみで、病気が原因のときを対象外としていることが多い点に注意してください。

また、先述したジェイアイ傷害火災保険のデータからも分かるとおり、この補償により保険金が支払われたケースはほとんどないため、それほど重要ではないと言えます。

疾病・傷害治療費用

病気やケガを原因とし、海外で治療を受けたときに保険金を受け取れる補償です。

先述したジェイアイ傷害火災保険のデータによれば、治療・救援費用保険金の支払額ランキングは以下のとおりです(カッコ内は渡航先)。

- 第1位:3052万円(ハワイ)

- 第2位:3019万円(ノルウェー)

- 第3位:2617万円(香港)

- 第4位:2177万円(ハワイ)

- 第5位:2096万円(グアム)

このようなデータを見ると、橋田壽賀子さんの例が決して異常値というわけではないということが分かります。そのため、治療費の補償はできるだけ高額(無制限で加入する人が44%)にしておくのがおすすめです。

救援者費用

救援者費用は、病気やケガで入院している場合、死亡した場合、遭難や生死不明になった場合で、家族が緊急に現地へ駆けつけるときの渡航費の補償です。

携行品損害

バッグ、カメラ、旅券などの持ち物が盗まれる、壊れる、火災の被害に遭うなどの原因で損害を受けた場合、携行品損害の補償から保険金が支払われます。

ただし、対象外になるものもありますし、補償されるのは基本的に時価または修理費用のいずれか低い金額である点に注意してください。

賠償責任補償

旅行中に他人のものを壊したり、他人にケガをさせたりして損害を与えたときの損害賠償金や関連する費用(訴訟費用等)を負担してくれる補償です。

自動車保険や火災保険の特約として加入する個人賠償責任保険の場合、海外での事故は対象外となっていることもあるので、備えをする場合は必ず海外での事故が補償の対象となっていることを確認する必要があります。

航空機寄託手荷物遅延等費用

航空会社に預けた荷物が予定通り届かなかったこと(ロストバゲージ)を原因として、やむを得ず購入・レンタルした衣類等の身の回り品についての費用を保険金として受け取れる補償です。

ただし、荷物の到着が遅れただけで保険金が支払われるわけではなく、一定の時間以上(6時間程度)の遅れが条件になっています。

航空機遅延費用

利用する予定の航空機に6時間以上の遅延、欠航、運休などが生じ、航空会社が代わりの航空機を用意できなかったことによって発生した宿泊施設の費用、通信費、交通費(タクシー代等)、予定していたサービスのキャンセル料などを保険金として受け取れる補償です。

なお、ジェイアイ傷害火災保険の保険金支払いランキング第3位(旅行事故緊急費用)の内容は航空機寄託手荷物遅延等費用や航空機遅延費用のほか、体調不良等によりキャンセルしたツアーのキャンセル料などのことです。

その他

以上のほか、商品によっては緊急歯科治療(応急処置の費用)、偶然の事故により必要となった弁護士費用(損害賠償請求にかかる費用や法律相談費用)など、さまざまな補償が用意されています。

海外旅行傷害保険の具体例と保険料の比較

以上でみてきた必要な補償を損害保険会社の商品で確保する場合、保険料はいくらくらいになるでしょうか。具体的に3社の商品を比較してみます。

補償内容は以下のとおりとします(渡航先はハワイ7日間、被保険者は1人)。

- 傷害死亡・後遺障害補償:なし

- 疾病死亡補償:なし

- 疾病・傷害治療費用:なるべく高く

- 賠償責任補償:1億円

- 携行品損害:20万円

- 救援者費用:なるべく高く

- 航空機寄託手荷物遅延費用:数万円程度

- 航空機遅延費用:数万円程度

保険料を試算した結果は以下のとおりです。

| off (損保ジャパン日本興亜) | たびほ (ジェイアイ傷害火災) | AIG損保 | |

| 保険料 | 2520円 | 2580円 | 6250円 |

| 傷害死亡・後遺障害 | - | - | 1000万円 |

| 疾病死亡 | - | - | 30~1000万円 |

| 疾病・傷害治療費用 | 2000万円 | 1億円 (救援者費用との合計) | 600万円 |

| 救援者費用 | 2000万円 | - | 700万円 |

| 緊急歯科治療 | - | 10万円 | - |

| 賠償責任補償 | 1億円 | 1億円 | 1億円 |

| 携行品損害 | 20万円 | 20万円 | 20万円 |

| 航空機寄託手荷物遅延 | 10万円 | 1万円(定額払型) | 10万円 |

| 航空機遅延 | - | 1万円(定額払型) | 2万円 |

各社ともカスタマイズプランで試算し、なるべく条件をそろえるようにしていますが、全く同じにはできませんのでご了承ください(不要な補償を外せないこともあります)。

これを見るとわかるとおり、AIG損保だけは明らかに保険料が高いです。治療費用や救援者費用の保険金額が低いにもかかわらず保険料が高いので、特に理由がなければ除外して良いでしょう。

損保ジャパン日本興亜とジェイアイ傷害火災保険は保険料がいずれも同じくらいですが、治療費用についてはジェイアイ傷害火災保険のほうが圧倒的に高くなっています。

医療については現地で万が一のことが起きたときに日本語でサポートを受けられるかどうか、治療費の支払いが不要かどうか(キャッシュレスで治療を受けられるか)などの点も確認しておいてください。

クレジットカードの旅行保険を利用するときの注意点

クレジットカードには旅行傷害保険が付帯されていることが多いですが、正しく理解していないと落とし穴にハマる可能性があります。ここではその点について解説します。

クレジットカードの旅行保険は治療費の補償が弱い

クレジットカードの旅行保険は一般的に治療費の補償が薄く、傷害死亡・後遺障害の補償が手厚くなっています。この点は保険に詳しい人からすると、一般の消費者を欺こうとしているようにも見えます。

クレジットカードの治療費の補償はその大半が200万円以下です。先述したとおり治療費は高額になる可能性があるので、旅行保険が付帯されているカードを1~2枚程度、保有しているというだけでは不十分です。

「利用付帯」と「自動付帯」の違いに注意

クレジットカードの旅行保険は入会していれば自動的に適用される「自動付帯」と、一定の条件を満たすことで適用になる「利用付帯」の2種類があります。

利用付帯の場合、当日の空港までの交通費やツアーの旅行代金をカードで支払うなどの条件がつきます。その内容はカードによって違うので、保険をあてにする場合は必ず条件を確認してください。

まとめ

海外での治療費用の補償はできるだけ高額で加入すべきです。

クレジットカードを複数、保有することで確保することも決して不可能とは言えませんが、保険金請求の手間などを考えると現実的とは言えません。そのため、できるだけ保険会社の商品に加入すべきです。

なお、海外旅行保険は旅行の当日に空港で加入することもできます。ただ、あわてて加入すれば保険料がムダになりやすいので、なるべく事前に検討しましょう。